الاحصائيات التي أعدها معهد التخطيط القومي أشارت إلي أن مدينة فوة تمتلك أكثر 70% من إجمالي ورش صناعة السجاد والكليم في مصر ، وأن ما تصدره هو سجاد الحرير ، وكليم التبس كما أن المدينة تضم 7 آلاف نول تمثل 3 آلاف ورشة لصناعة الكليم الشعبي كما تضم أيضاً 70 مصنعاً للغزل تقوم بتحويل الصوف إلي المواد الخام اللازمة لصناعة الكليم والسجاد ، وتضم ما يقرب من 40 مصنعاً لبرم الغزل وعشرون مصبغة لصبغ الخيوط ويبلغ متوسط المبيعات في هذه الصناعة حالياً مليون و300 ألف جنيه بينما يمكن مضاعفتها إلي عشر أمثالها وأكثر في العام الواحد في بني سويف تقوم جمعية المستثمر الصغير ومحدودي الدخل للتنمية بتنفيذ برنامج تدريبي بغرض التشغيل في مجالي صناعة السجاد والكليم والمنتجات الجدلية الطبيعية بناصر بني سويف لعدد 250 متدرباً بالتعاون مع المركز المتكامل لدعم بست التابع للصندوق الجتماعي والممول من البرنامج الإنمائي للأمم المتحدة ، صرح بذلك مجدي صادق رئيس مجلس إدارة الجمعية واضاف أن هذا البرنامج له استراتيجية تستهدف توفير فرص عمل والمساهمة في الحد من عدم التشغيل وتوفير عمالة مدربة لسوق العمل والحفاظ علي الحرف اليدوية من الانهيار ، وأوضحت خيرية عبد الوهاب عضو مجلس الإدارة أنه تم عقد اتفاق مع بست بني سويف لتدريب 150 متدرباً علي صناعة السجاد بناصر في إطار اهتمام الجمعية لإنشاء قرية السجاد والمعروف بجودته عالمياً وتنشيط صادراته مشيرة إلي ان ممثلة البرنامج الإنمائي للامم المتحدة إييلينا بانوفانت زارت بعض هذه الورش وأكد المهندس إيهاب أشرف القناوي إلي مدير المشروع أن البرنامج يستهدف إعداد أفراد لإنتاج السجاد اليدوي بغرض التشغيل بعد من الورش والمصانع والمشروعات المنزلية بناصر وإقامة مزيد من المشروعات الصغيرة ويستمر البرنامج الخاص بالتدريب علي مدي خمس دفعات كل دفعة يتخرج منها 20 متدرب لمدة 38 يوماً في مدينة الخارجة مدير عام الشئون الاجتماعية بالمدينة أعلن أنه تم تخصيص 700 ألف جنيه لإقامة مركز إعداد أسر منتجة بمدينة الخارجة يشمل أقسام الخياطة والتريكو والسجاد والكليم أماكن أخري كما تنتشر صناعة السجاد والكليم اليدوي أيضاً في أماكن أخري من محافظات مصر علي سبيل المثال ، في مدينة إسنا بقنا حيث توجد قاعات نسج السجاد والكليم، كما تنشر صناعة السجاد والكليم في مطروح وكفرالشيخ والوادي الجديد و والاسكندرية والقليوبية ومدينة فوة ، كما تنتشر أيضاً بالفيوم صناعة السجاد الحرير والجوبلان فى قرى فيديمين وقصر رشوان وقصر الباسل ونقاليفه. تعليمات تنفيذية للفحص رقم (13) لسنة 1985 قامت الإدارة العامة للفحص الضريبي بإجراء دراسات شاملة لهذه الصناعة شملت كل من القاهرة وقليوب وفوه وأسيوط للتعرف على ظروف النشاط بكل منها وذلك بشأن محاسبة نشاط غزل الصوف والغزل المخلوط ونشاط صناعة الكليم نظرا لما لوحظ في الأونه الأخيرة علي حد قول الإدارة من متغيرات كان لها أثرها على نشاط صناعة الغزل المخلوط وإنتاج الكليم ، وتزايد شكوى أصحاب مصانع الغزل وأنوال الكليم مما يجابه الصناعة من مشكلات، وكذا الاتحاد العام للصناعات ومواقع الإنتاج والمأموريات التي يقع في اختصاصها هذا النشاط بغرض استطلاع الرأي توحيدا للفحص في الحالات التقديرية أما الحالات التي تتقدم فيها المنشأة بإقرار معتمد من أحد المحاسبين مستندا إلي دفاتر حاسبية فيجرى بشأنها ما يجرى على حالات فحص الدفاتر مع مراعاة عدم إهدار الدفاتر إلا لأسباب جدية وفقا لما ورد بالتعليمات التنفيذية رقم 7 لسنة 1981 ورقم 4لسنة 1983 ورقم 20 لسنة 1983. وتنفيذا لتوجيهات الدكتور وزير المالية وقتها شُكلت لجنة لدراسة نشاط صناعة غزل الصوف المخلوط ونشاط صناعة الكليم حيث قامت اللجنة بعقد العديد من الاجتماعات وعمل الدراسات الميدانية اللازمة في بعض مواقع الإنتاج ومع الاتحاد العام للصناعات ( شعبة الســجاد والكليم ) وقد انتهت هذه الدراسات إلي وضع أسس محاسبة الحالات التقديرية روعي فيها ظروف الصناعة على ضوء المتغيرات الجديدة وفقا للأسس الآتية:

أولا : نشاط صناعة غزل الصوف والمخلوط:

- اعتبار ماكينة الغزل هي وحدة الإنتاج في مصانع الغزل.

- تقدير إنتاجية وحدة الغزل في الوردية الواحدة بواقع 75كجم من الغزل على أن يراعى عند المحاسبة نوعية الغزل المنتج ودرجته.

- اعتبار أيام العمل السنوية من 280 ـ300 يوم في الأحوال العادية وعلى المأمورية المختصة مراعاة ظروف كل مصنع على حدة ومدى قدرة المصنع على تصريف إنتاجه.

- على المأمورية المختصة التحقق من عدد وحدات الغزل العاملة بالمصنع خلال سنة المحاسبة مسترشدة في ذلك بما تسفر عنه محاضر المعاينة والمناقشة وإقرار الممول مع الاهتداء باستهلاك التيار الكهربائي وأجورالعمال وتحريات المأمورية.

- تحدد عدد ورديات التشغيل طبقا لكل حالة علي حدة مع الاسترشاد بما تسفر عنه تحريات المأمورية ومعايناتها مع الاسترشاد بالعوامل السابق ذكرها.

- تقدير نسبة إجمالي ربح للمصنع بواقع 15%من سعر بيع الغزل المنتج لحسابه مع مراعاة اختلاف السعر بحسب نوع الغزل المنتج ومنطقة تسويقه.

- اعتبار نسبة إجمالي ربح التغزيل للغير 30% على أن يراعي سعر تشغيل الكيلو واختلافه بحسب نوعية الغزل وعلى المأمورية المختصة التحقق من ذلك طبقا لظروف الصناعة وحالات المثل.

- تقدير متوسط إنتاجية ماكينة التسريح في الوردية الواحدة بواقع 70كجم غزل مسرح على أن يراعي عند المحاسبة نوعية الغزل ( صوف و مخلوطأو مخلوط).

- اعتبار نسبة إجمالي ربح التسريح للغير 30%على أن يراعي سعر التسريح واختلافه بحسب نوعية الغزل والسعر السوق السائد بالمنطقة.

- يراعي المحاسبة عند نشاط الصباغة - أن وجد ـ مع تقدير سعر الصباغة للغير بحسب نوع الغزل والسعر السائد بالمنطقة وحالات المثل.

- تقدير نسبة إجمالي ربح الصباغة للغير بواقع 30% من أجرة الصباغة.

ثانيا : نشاط صناعة الكليم ( الأنوال اليدوية ):

- اعتبار النول وحدة الإنتاج في صناعة الكليم

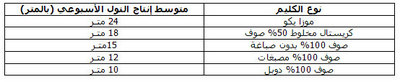

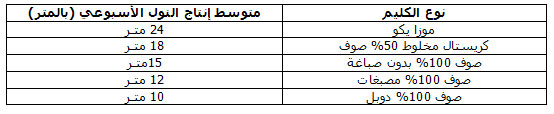

- تقدير متوسط إنتاجية النول الأسبوعي بحسب نوع الكليم المنتج مع الاسترشاد بالمعدلات التالية:

- تقدير عدد أسابيع العمل السنوية في الظروف العادية بين 45 ـ48 أسبوع طبقا لظروف كل منشأة ومدى القدرة على تصريف انتاجها0

- على المأمورية المختصة تحديد سعر بيع متر الكليم حسب النوع والسعر السائد بالمنطقة في سنة المحاسبة

- تقدير نسبة إجمالي ربح المنشأة بواقع 15% من سعر البيع

- يحدد سعر تشغيل متر الكليم للغير بحسب نوع الكليم المنتج ومنطقة إنتاجه.

- على المأمورية المختصة تحديد كل من عدد الأنوال العاملة وعدد الورديات بالمنشأة عن سنة المحاسبة طبقا لتحرياتها وما تسفر عنة محاضر المعاينة والمناقشة وإقرار المنشأة وخلافه.

وفي جميع الحالات تخصم المصاريف الإدارية اللازمة لمزاولة النشاط وما جرى عليه العرف في الصناعة مع تقديم ظروف كل حالة على حدة من توقف أو أعطال.