(أولا) المشروع (تعريفة – أهدافه – أنواعه):

1- تعريف المشروع:

هو نشاط استثماري يتم فيه انفاق موارد مالية لخلق أصول رأسمالية تدر منافع خلال فترة زمنية هى العمر الإنتاجي للمشروع.

2- أهداف المشروع:

( 1) إنشاء مشروع جديد.

( 2) التوسع في مشروع قائم.

( 3) حماية النشاط الرئيسي للمشروع الحالي.

3- أنواع المشروعات:

( 1) مشاريع مرتبطة بالأمن الغذائي _ مثل مشاريع الإنتاج النباتي والحيواني )

( 2) مشاريع مرتبطة بالأمن الصناعي ( مثل المشاريع الصناعية ).

( 3) مشاريع منتجة للخدمات ( مثل مشاريع النقل الجماعي – المواصلات السلكية واللاسلكية – تحلية المياه – الطاقة الكهربية ).

(ثانيا) دراسة الجدوى (تعريفها – أهدافها – مراحلها):

1- تعريف دراسة الجدوى:

تعرف دراسة الجدوى على أنها مجموعة الدراسات العلمية ( اختبارات – تقديرات ) و التى يتم إعدادها بدقة، لتقرير مدى صلاحية الاستثمار في مشروع معين وتفضيله عن أوجه أخرى للاستثمار.

2- الهدف من دراسة الجدوى:

تجنب الآثار السيئة من عدم التأكد بما سيتم في المستقبل في ظل التغيرات الداخلية والخارجية لجميع مكونات البيئة’ المحيطة بالمشروع، فنجاح المشروع ت واستمراره فترة طويلة من الزمن يعنى القيام بدراسة جدوى عميقة قامت باستكشاف كل الجوانب المتعلقة بالمشروع لفترات زمنية مستقبلية على مدى طويل.

3- مراحل دراسة الجدوى:

تشتمل دراسة الجدوى على مجموعة من الدراسات أو مجموعة من الجوانب التى يجب دراستها بشئ من التفصيل حتى يتم الإلمام بجميع العوامل المؤهلة لضمان نجاح المشروع عند إتخاذ قرار البدء في هذا المشروع، وتمر دراسة الجدوى بالمراحل التالية:

- ( أ) مرحلة التوصل إلى فكرة المشروع.

- ( ب) مرحلة إعداد دراسة الجدوى الأولية ( المبدئية ).

- ( ج) مرحلة إعداد دراسة الجدوى النهائية ( التفصيلية ).

( أ ) مرحلة التوصل إلى فكرة المشروع:

تعتبر نقطة البداية فى أي مشروع هو التوصل إلى فكرة المشروع من خلال النقاط التالية:

- توفر بعض الموارد المتاحة تحت أيدي المستثمر.

- البحث في المشاريع المقامة حاليا والبيانات المتوفرة عنها، ومنها يتم التوصل الى فكرة المشروع، وللمفاضلة بين فكرة مشروع معين وفكرة أخرى يتم مقارنة النقاط التالية:

- مدى توفر الموارد الأولية.

- درجة الاحتياج لمنتجات المشروع.

- البيانات المتوفرة عن تكاليف الإنتاج والعوائد المتوقعة.

- مدى ملائمة المناخ الاقتصادي لنوعية الاستثمار.

من خلال السابقة يمكن للمستثمر أن يصل ويحدد تحديدا نهائيا ما هو المشروع المقترح.

( ب ) مرحلة إعداد دراسات الجدوى الأولية للمشروع:

في هذه المرحلة يقوم صاحب المشروع بدراسة بعض النقاط للتأكد من أن المشروع المقترح يستحق دراسة تفصيلية وأهم هذه النقاط هي:

- دراسة المشروعات المنافسة.

- تقدير احتياجات السوق.

- تقدير الطاقة الإنتاجية – أسلوب الإنتاج.

- تقدير الاحتياجات من المواد الخام – أماكن تواجدها – مدى توفرها- أسعارها

- تحديد موقع المشروع ومكانه.

- وضع تصور للهيكل الإداري للمشروع.

- التحليل المالي والربحية للمشروع.

- وضع جدول زمني لتنفيذ المشروع.

بعد دراسة النقاط السابقة يمكن إتخاذ قرار بإعداد دراسة الجدوى التفصيلية للمشروع.

( ج ) مرحلة إعداد دراسات الجدوى التفصيلة للمشروع:

في هذه المرحلة يتم تحلي لكافة البيانات والمعلومات المتاحة حيث سيتم إتخاذ قرار البدء في تنفيذ المشروع. وتتكون دراسة الجدوى التفصيلية من النقاط التالية:

- الجدوى الفنية

- الجدوى التسويقية

- الجدوى المالية والتمويلية

- الجدوى الاقتصادية

- الجدوى الاجتماعية

- الجدوى الإدارية والتنظيمية

- الجدوى القانونية

- تأثير المشروع على عوامل البيئة المحيطة

1- الجدوى الفنية:

تتضمن هذه الدراسة كافة الجوانب الفنية والهندسية للمشروع، وعموما فإن الدراسة الفنية تتضمن:

- اختيارا الموقع الأمثل للمشروع.

- اختيار الحجم الأمثل للمشروع ومعدلات تطوره في المستقبل.

- اختيار الأسلوب الفني الملائم للإنتاج بالمشروع.

- التصميم الهندسي للمشروع.

- التنظيم الهندسي للمشروع.

- وضع معدلات ومواصفات التشغيل.

- الجدولة الزمنية المراحل وتوقيتات تنفيذ المشروع.

2- الجدوى التسويقية:

وتتضمن دراسة كافة الجوانب والعوامل المؤثرة على الأسواق سواء لمدخلات المشروع أو لمنتجاته بما يسمح بتكوين تضور كامل وواضح عن الظروف السوقية التى سوف يواجهها المشورة في حال تنفيذه. وتعتمد الدراسة التسويقية بصفة عامة على دراسة تأثيرات كل من الطلب والعرض على كل من سوقى المدخلات والمخرجات لذلك فإن الدراسة التسويقية يمكن أن تحدد أهدافها بصفة عامة إذا ما تناولت كل من الجوانب التالية:

- تطور الطلب والعرض لمنتجات المشروع.

- تطور الطلب والعرض لمدخلات المشروع.

- البيان التسويقي لمدخلات ومنتجات المشروع.

- مقترحات نظم التسويق والتسعير لمنتجات المشروع و مدخلاته.

3- الجدوى المالية والتمويلية:

( أ) الدراسة المالية:

حيث أن دراسة الجدوى ما هي إلا أداة المساعدة صاحب المشروع في إتخاذ القرار الخاص بالاستثمار في هذا المشروع أم لا. ولتسهيل إتخاذ هذا القرار لابد من وضع كل التكاليف الخاصة بالاستثمار وكذلك كل التكاليف الخاصة بالإنتاج في صورة واضحة ودقيقة آخذين في الاعتبار أن ربحية المشروع تعتمد في النهاية على حجم ومكونات التكاليف الاستثمارية والإنتاجية وتوقيتاتها. ويمكن تحديد المكونات الأساسية للتكاليف الاستثمارية للمشروع في الآتي:

- تكاليف الأرض.

- تكاليف الإنشاءات والمباني.

- تكاليف المعدات والآلات ووسائل النقل.

- تكاليف شراء الحيوانات.

وكذلك مكونات تكاليف الإنتاج ويمكن إجمالها في الآتي:

- تكاليف المواد الخام.

- تكاليف العمالة.

- تكاليف التشغيل والتنفيذ.

- التكاليف الإدارية والإشراف.

بعد ذلك يجب تجميع كل هذه المكونات للحصول على تقدير إجمالي للتكاليف الاستثمارية والإنتاجية حتى يمكن عمل التقدير المالي للمشروع.

ويجب ملاحظة أن توقيت حساب التكاليف له تأثير كبير على التدفق المالي للمشروع وكذلك على معدل العائد الداخلي لذا يجب تحديد الجدول الزمني لتنفيذ المشروع وكذلك خطط الإنتاج، كما يجب حساب تكاليف الاستثمار والإنتاج على الأساس السنوي ( تكاليف الاستثمار السنوية وتكاليف الإنتاج السنوية ) وهو نفس الأساس الذى يتم عليه عمل تحليل التدفقات المالية للمشروع.

وإعداد القوائم الخاصة بالتكاليف الاستثمارية والإنتاجية لمشروع معين قد تختلف عنها لمشروع آخر فلا يوجد قوائم لكل المشاريع ويتوقف ذلك على ما هو متوافر من بيانات كما أن حساب جميع انواع التكاليف ( تكاليف الأصول الثابتة وتكاليف ما قبل العملية الإنتاجية وتكاليف رأس المال العامل، وتكاليف الإنتاج ) يجب أن يتم في ظل الأسعار المتغيرة من وقت إلى آخر وهاذ هو السبب في أن تجميع البيانات الكافية عن التفاوت في الأسعار شئ هام جدا في حسابات ربحية المشروع.

حساب التكاليف الاستثمارية الكلية:

وتعرف التكاليف الاستثمارية الكلية على أنها مجموع:

- تكاليف رأس المال الثابت ( الأصول الثابتة ).

- تكاليف رأس المال العامل.

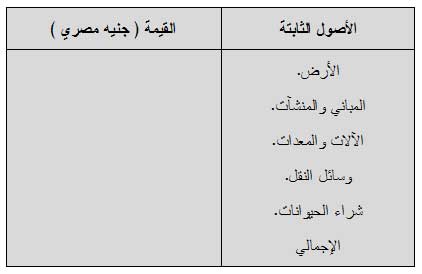

( أولا ) رأس المال الثابت ( الأصول الثابتة ):

وتتكون تكاليف الأصول الثابتة من قيمة ارض وإعداد الموقع ن قيمة المباني والمنشآت، الآلات والمعدات ووسائل النقل، ثمن شراء الحيوانات ( عجلات عشار أو عجول أو أي حيوانات أخرى ).

كيفية حساب الأصول الثابتة:

- تحسب قيمة الاصول إذا كان تمليك أما إذا كانت إيجار فيكون قيمتها صفرا.

- يتم حساب قيمة الإنشاءات والمباني المطلوبة للمشروع وتشمل جميع الإنشاءات الخاصة بالحيوانات مثل حظائر الإيواء وعنابر الرضاعة وإنشاءات المخازن والمحلب الآلى إن وجد، مبنى الإدارة وتكاليف عمل شبكة المياه وشبكة الصرف الصحي والتوصيلات الكهربائية وإنشاء خزان المياه...إلخ.

- تكاليف شراء الآلات والمعدات ووسائل النقل وتشمل ثمن المعدات التى تشتري لمشروع مثل المحلب الآلي والمولدات الكهربائية ومعدات الرضاعة الصناعية والجرارات والمقطورات لتوزعي الأعلاف والخلاطات الخاصة باعلاف وكذلك المجارش وجميع أدوات الإنتاج ومعدات النظافة.

- ثمن شراء وسائل انقل المستخدمة في المشروع مثل عربات النقل واللواري وسيارات بيك آب وخلافه.

- ثمن شراء الحيوانات سواء كانت أبقار ( عجلات عشار ) أو عجول التسمين أو حوالي أو عجلات جاموس...الخ.

الجدول رقم ( 1) يوضح مكونات الأصول الثابتة للمشروع

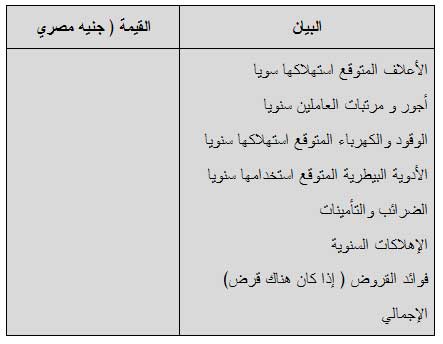

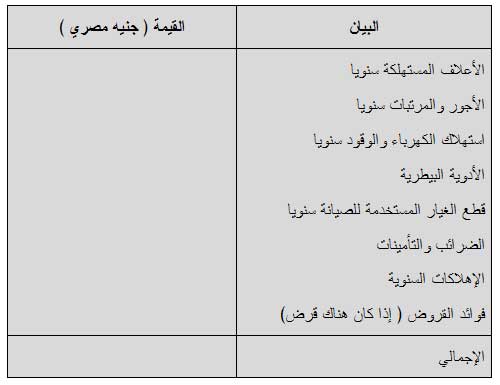

( ثانيا ) رأس المال العمل ويشمل:

- ثمن الأعلاف المتوقع استهلاكها سنويا:وتشكل ثمن الأعلاف المركزة والأعلاف الخضراء والسيلاج والأعلاف الخشنة ( الدريس – القش – التبن – الأحطاب ) الملح المعدني وكذلك الإضافات الغذائية والفيتامينات المتوقع استهلاكها سنويا.

- أجور مرتبات العاملين سنويا.

- ثمن أو قيمة استهلاك الوقود والكهرباء المتوقع استهلاكها سنويا.

- ثمن أو قيمة الأدوية البيطرية مثل أدوية الانتفاخ وأدوية مقاومة الطفيليات الداخلية والخارجية.

- ثمن أو قيمة قطع الغيار المتوقع استخدامها سنويا في الصيانة.

- الضرائب والتأمينات.

الجدول رقم ( 2) يوضح مكونات رأس المال العامل للمشروع.

ولحساب التكاليف الاستثمارية الكلية( الجدول رقم 3) يتم جمع إجمالي قيمة الأصول الثابتة مع إجمالي رأس المال العامل.

الجدول رقم (3) يوضح مكونات التكاليف الاستثمارية الكلية للمشروع:

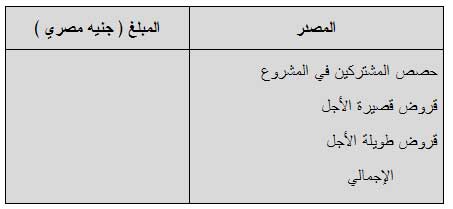

( ب) الدراسة التمويلية ( الموارد المالية ):

تتضمن الدراسة التمويلية تحديد ما يسمى بالخطة التمويلية للمشروع، تتمثل في تحديد حصص المشتركين وكذلك تحديد حجم القروض المطلوبة للمشروع ومواعيدها وفقا لما يتضمنه جدول التدفقات الداخلة والخارجة الذى توصلت إلهي الدراسة المالية وكذا تحديد جدولة السداد الممكنة في ظل ظروف عوائد وتكاليف المشروع والجدول رقم ( 4) يوضح الموارد المالية للمشروع.

الجدول رقم ( 4) يوضح مصادر تمويل المشروع.

ولا يكفي فقط تحديد المصادر المختلفة للتمويل المالي للمشروع ولكن الأهم من هذا هو التأكد من حدوث تزامن بين التدفق المالي الداخل للمشروع مع التدفق المالي الخارج من المشروع، فعدم حدوث هذا التزامن سيؤدي إلى فد كبير فى العائدات في صورة فوائد (كنتيجة لتوقف التمويل ) أو تأخير في تنفيذ المشروع لحدوث التعثر المالي.

4- الجدوى الاقتصادية:

يبد تحديد القنوات التسويقية المقترحة للمنتجات وطرق التسويق وإجمالي المنتجات السنوية وبالتالي حجم المبيعات السنوية المتوقعة، وتشمل الإيرادات في مشاريع الألبان على سبيل المثال ما يلي:

1- المنتجات الأساسية للمزرعة:

- كمية اللبن المنتج

- العجول المولودة

- الحيوانات المستبعدة.

2- المنتجات العرضية وتشمل السماد المتكون.

3- إيرادات غير مباشرة وتشمل فرق النمو في القطيع أو زيادة قيمة الحيوانات نتيجة نموها ( الحيوانات النامية ).

الجدول رقم ( 5) يوضح حجم المبيعات السنوية المتوقعة من الشروع

ولكي يتم حساب العائد المتوقع من المشروع يجب أولا معرفة تكاليف التشغيل السنوية الجدول رقم ( 6) وهي كما يلي:

الجدول رقم ( 6) يوضح تكاليف التشغيل السنوية للمشروع

ويتم حساب وتحديد قيمة الإهلاكات السنوية ( الجدول رقم 7) كما يلي:

الجدول رقم ( 7) يوضح قيمة الإهلاكات السنوية في الأصول الثابتة للمشروع

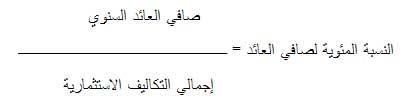

ويتم حساب صافي العائد السنوي كما يلي:

صافي العائد السنوي = إجمالي المبيعات السنوية – إجمالي تكاليف التشغيل السنوية

= ( جدول 5 ) - ( جدول 6 )

5- الجدوى الاجتماعية:

وتتضمن هذه الدراسية محاولة التعرف على الاعتبارات والتوجيهات الاجتماعية والدينية التي من شأنها التأثير في البيئة الاجتماعية التي سيتواجد بها المشروع. ومن المعروف ان أي مشروع يحيط به مجموعة من البنيات يتأثر بها المشروع ويؤثر فيها وفي نفس الوقت لا يمكن للمشروع أن يكون حقيقة إذا كان معاديا للإطار الفكري – الثقافي – الديني للمجتمع. فقدرة المشروع على الاستمرار والبقاء تتوقف على قدرته على التكيف مع البيئة المحيطة به من ناحية التعرف على رغبات واحتياجات البيئة المحيطة والعمل على توفير المنتجات التي تقوم باشباع هذه الرغبات.

نفس الوقت لا يمكن للمشروع أن يكون حقيقة إذا كان معاديا للإطار الفكري – الثقافي- الديني للمجتمع. فقدرة المشروع على الاستمرار والبقاء تتوقف على قدرتها على التكيف مع البيئة المحيطة به من ناحية التعرف على رغبات واحتياجات البيئة المحيطة والعمل على توفير المنتجات التي تقوم باشباع هذه الرغبات.

6- الجدوى الإدارية والتنظيمية:

تتضمن الدراسة الإدارية والتنظيمية دراسة موقف العمالية بالمشروع بكافة نوعياتها ومستوياتها وهياكلها في جانبها الإداري بالإضافة إلى تحديد المسئوليات والالتزامات التى يتطلبها نظام العلم بالمشروع عند تشغيله ولذلك يجب تحقيق الآتي:

- جدولة العمالة التى يتطلبها المشروع و أسلوب تشغيلها.

- تحديد أجور العمالة.

- وضع تعليمات التشغيل أو لوائح العمل.

7- الجدوى القانونية:

تتضمن الدراسة القانونية كافة العلاقات القانونية والتشريعية التى ترتبط بالمشروع وتؤثر له في كل مراحله سواء في مرحلة الإعداد من حيث مدة ملائمة التشريعات القائمة لنوعي المشروع وما هي محدداتها التى يمكن أن تؤثر عليه وكيفية علاجها، أو في مرحلة التنفيذ من حيث التأسيس والإشهار والتعاقدات والعقود الإنشائية و التوريدية وغيرها أو في مرحلة التشغيل من حيث العلاقات القانونية داخل المشروع أو في تعاملاته مع الغير والالتزامات ويتضمن الشكل القانوني جميع الإجراءات القانونية للمشروع وهي كالتالي:

- الإجراءات القانونية لإنشاء المشروع وتكوينه.

- الإجراءات القانونية لتمويل المشروع.

- الإجراءات القانونية للهيكل التنظيمي.

- الإجراءات القانونية لتكوين الكفاءات الإدارية.

- الإجراءات القانونية للمراقبة والإشراف على المشروع.

وأهم العوامل التي تتحدد الشكل القانوني للمشروع ما يلي:

- رأس المال المستثمر.

- الضرائب

- الإدارة الأفراد – مجلس الإدارة )

- إجراءات التكوين.

8- تأثير المشروع على عوامل البيئة المحيطة:

وتشمل الدراسة على طرق التخلص من المخالفات الحيوانية بما لا يؤدي إلى تلوث المصادر البيئية ( تربة – ومياه) والمحافظة عليها.