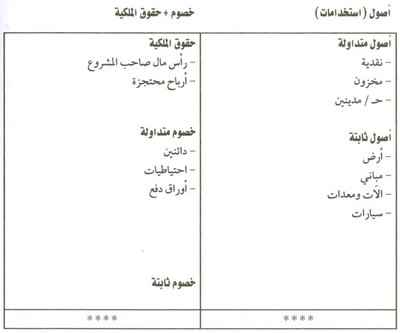

هي قائمة ذات أهمية لتحليل نتائج المشروع وتنقسم هذه القائمة كما علمنا إلى قسمين:

- أصول (استخدامات)

- خصوم وحقوق ملكية (مصادر)

ويكون شكل القائمة كالتالي:

قائمة الميزانية (31/ 12)

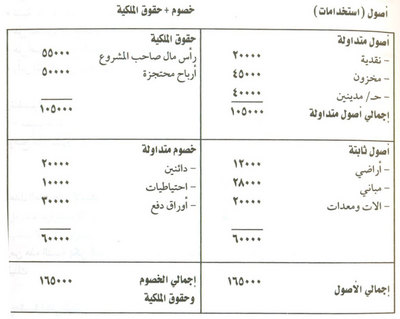

مثال

قائمة الميزانية (12/31)

التحليلات المستنتجة:

توضح قائمة الميزانية وأيضًا قائمة الربح والخسارة النسب التي تساعد على معرفة:

- هل يحقق المشروع نجاحًا أو لا يحقق؟

- هل يحقق المشروع ربحًا أم لا يحقق؟

- نسبة مقدرة المشروع على سداد الديون.

- هل المخزون الحالي كثير عند سداد الديون؟

- هل أصول المشروع تستخدم استخدامًا جيدًا؟

- رأس المال العامل المطلوب.

وتنقسم النسب إلى:

1- نسب عامة

توضح أداء المشروع كوحدة كاملة واستخدام الأصول.

ومن هذه النسبة يمكن التحقق من أن المشروع يحقق عائدًا جيدًا على المستثمر فيه ومقارنة العائد بعائد البنك.

2- نسبة قياس الربحية

توضح مدى تحقيق المشروع للربحية كما كان متوقعا واعتبارا للأموال المستثمرة ويقيس معدل العائد على الأصول الربح الصافي قبل الفوائد والضرائب على الأصول وهذا مقياس فعال لتقييم كيفية استخدام الأصول.

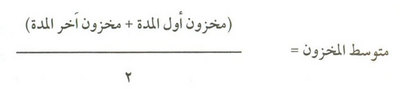

3- معدل دوران المخزون

توضح هذه النسبة سرعة تصريف المنتج وتعطى فكرة واضحة عن رأس المال المقيد كبضاعة بالمخزن والذي يساند طلبات العملاء الفورية، ويمكن تحديد مستوى المخزون المطلوب لذلك، ويتم التوصل للنسبة بقسمة تكلفة البضاعة المباعة على متوسط المخزون.

وكلما كان معدل الدوران كبيرًا كان دليلا على نجاح المشروع وقدرته على الاستمرارية بتمويل المخزون، وفيما إذا كان معدل الدوران كبيرًا جدًا يجب أن يتابع المخزون باستمرار حتى لا يطلب العميل منتجًا ولا يجده ويلجأ في تلك الحالة إلى منتجين آخرين.

4- مقياس السيولة

السيولة في أبسط صورها هي مقدرة المشروع على دفع جميع التزاماته النقدية أو سداد جميع الفواتير التي يحل موعد استحقاقها، وتعتبر هدفًا رئيسيًا في الإدارة المالية ( يوضع رابط ملف "مبادئ الإدارة المالية لمشروعك") فمقياس السيولة يمكن أن يساعدك في الإجابة عن الأسئلة التالية:

- هل أملك نقدية كافية مع الأصول التي يمكن تحويها بسرعة إلى نقدية حتى تجعلني قادرًا على سداد الديون التي سوف تحل خلال هذه الفترات الحسابية؟

- هل أملك نقدية كافية لسداد الاحتياج المباشر الذي لا ينتظر تحويل أصل إلى نقدية؟

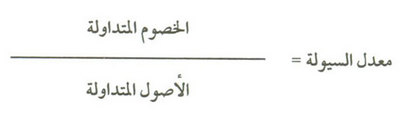

معدل السيولة:

هو النسبة بين الأصول المتداولة إلى الخصوم المتداولة، ويدل على امتلاك المشروع أصولا متداولة مثل المخزون، والحسابات المدينة. ويتم استنتاج تلك النسبة من الميزانية .

وهو مقياس للسيولة النقدية الفعلية المتوفرة بالمشروع دون الأصول التي تتطلب نقدية وتكون بمعدل (1:1) مع اعتبار الآتي:

- الحسابات المدينة قابلة للتحصيل ومجدولة طبقًا للمدفوعات المطلوبة في الخصوم المتداولة.

- ليس هناك احتمال وجود خطورة في عدم التحصيل، وإذا لم نتأكد من هذين الاعتبارين فالنصيحة تكون بجعل النسبة أعلى من 1:1 ، و أخيرًا فإن إدارة النقد تعد من أساسيات نجاح أي مشروع، فالوضع النقدي لأي مشروع يجعله قادرًا على النمو.

وقد تحقق بعض المشروعات ربحًا مع قلة النقد لديها، ويدل ذلك على كثرة المخزون، أو الحسابات المدينة، أو زيادة الأصول الثابتة.

وللوصول إلى كفاءة إدارة النقد يجب تجنب العوامل التالية:

- ضعف السجلات المستخدمة: فربما يكون هناك ضياع للنقد نتيجة لعدم التسجيل الجيد الذي يوضح جميع الإيرادات والمصروفات.

- عدم استخدام التمويل بصورة صحيحة: نعلم جيدًا أن رأس المال العامل يستخدم لتمويل دورة الإنتاج، وفى بعض الأحيان يتم الوقوع في خطأ فيستخدم لتمويل شراء آلات ومعدات.

- ضعف في عملية التحصيل: لعدم وجود نظام تحصيل جيد، فتراكم الحسابات المدينة يؤدى إلى عجز في النقد.

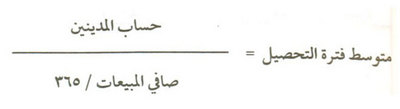

5- متوسط فترة التحصيل

يعتبر من العوامل الهامة التي تؤثر على توافر النقد، ومعرفة هذا المتوسط تساعد على الإجابة عن الأسئلة الآتية:

- هل سنستطيع الحصول على النقد اللازم للمشروع لكي نسدد منه المديونيات.

- كيف نضع خطة لتسديد الديون أو الشراء الآجل؟

القاعدة أن لا يزيد متوسط التحصيل عن 3/11 فترة الحسابات الدائنة، فإذا كان المشروع يستطيع أن يحصل على فترة 30 يومًا للدفع، فإن متوسط فترة التحصيل يجب ألا يزيد عن 40يومًا، ومن ثم يجب على صاحب المشروع مراقبة فترة التحصيل.

6- معدل العائد على رأس مال صاحب المشروع

يوضح هذا المقياس العائد على استثماراتك الشخصية في المشروع، ولحساب تلك النسبة يجب حساب متوسط رأس مال صاحب المشروع، والأرباح المحتجزة (في بداية العام + نهاية العام)÷2

المصدر:

- كتاب تعميق فكر العمل الحر / الصندوق الإجتماعي للتنمية