أن جميع المشروعات ينبغي أن تخضع لأجراء تحليل الحساسية ولمعظم المشاريع هناك حساسية للتغير فى أربع مجالات رئيسية:

1- حساسية المشروع لزيادة التكاليف:

يجب أن يتم اختبار حساسية أى مشروع فى حالة تجاوز التكاليف. فالمشروعات تميل إلى الحساسية الشديدة بالنسبة لزيادة التكاليف ( خاصة تكاليف التأسيس أو التكاليف الاستثمارية) لأن معظم تلك التكاليف تنفق فى وقت مبكر فى المشروع ويكون لها وزن كبير فى عملية الخصم. ويمكن أن تحول الزيادة فى التكاليف المشروع من مجدى إلى غير مجدى . ولذا يجب أن يتوصل القائم بجدوى المشروع إلى أى مدى يتحمل المشروع زيادة التكاليف. وهذه إشارة هامة لمتخذى قرارات الاستثمار فى المشروع.

2- حساسية المشروع لتأخير فترة التنفيذ :

يؤثر التأخير فى التنفيذ أو تأخير تسليم المعدات على مقاييس جدوى المشروع. ومن ثم فأن أجراء اختبار حساسية المشروع لتأخير التنفيذ هام جدا فى دراسة الجدوى الاقتصادية لنرى ماذا حدث لمشروع إنتاج صلصة الطماطم السابق.

3- حساسية المشروع لانخفاض أسعار منتج المشروع :

كثيرا ما تتغير الأسعار عن الأسعار المتوقعة عند تقييم جدوى المشروع. و بالتالى تؤثر على قيمة عوائد المشروع . ولمعظم المشاريع حساسية مختلفة لانخفاض أسعار بيع منتجاتها . ولذا فأن القائم بدراسة الجدوى الاقتصادية وضع عدد من الافتراضات البديلة حول الأسعار المستقبلية لمنتجات المشروع مثلا فى حالة انخفاض الأسعار 10 % أو20 % وهكذا وتحديد تأثير ذلك على مقاييس جدوى المشروع.

4- حساسية المشروع لانخفاض الإنتاج :

يواجه أى مشروع خلال عمره الإنتاجي عوامل كثيرة تؤدى إلى انخفاض الإنتاج ، تأخير إمدادات المواد الخام تؤدى إلى انخفاض الطاقة الإنتاجية ، وعدم القدرة على تسويق كل الناتج أو انخفاض الأسعار تؤدى إلى انخفاض الإنتاج ، ظروف جوية مختلفة تواجه المشروع الزراعى تؤدى إلى انخفاض الإنتاج .وعوامل كثيرة.

أن اختبار تحديد مدى حساسية مقاييس جدوى المشروع بالنسبة لانخفاض الإنتاج تفيد فى اتخاذ قرار حول تنفيذ المشروع.

أسلوب تحليل الحساسية :

على القائم بدراسة الجدوى أن يعيد حساب مقاييس جدوى المشروع مرة ثانية مستخدما التقديرات الجديدة لأى تغير فى المجالات السابقة فى ظل اختبارات الحساسية.

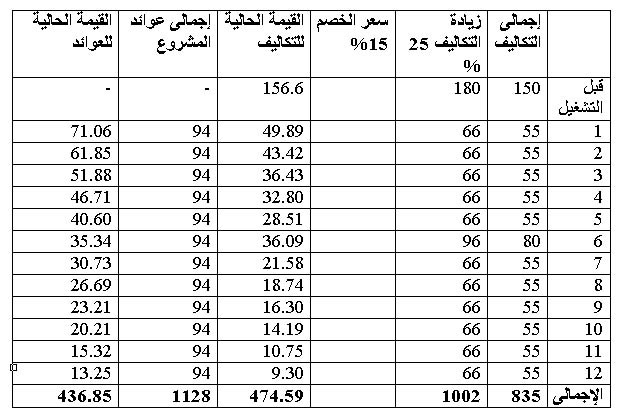

فى حالة تجاوز التكاليف 25 % فى جدول ( 3 ) انخفضت صافى القيمة الحالية بل أصبح سالبا ( - 37.74 ألف جنية ) كما انخفضت نسبة المنافع إلى التكاليف إلى 0.29 وانخفض معدل العائد الداخلي للمشروع إلى 7 % وبذلك أصبح المشروع غير مجدى اقتصاديا ، مما يوضح شدة حساسية هذا المشروع لزيادة التكاليف.

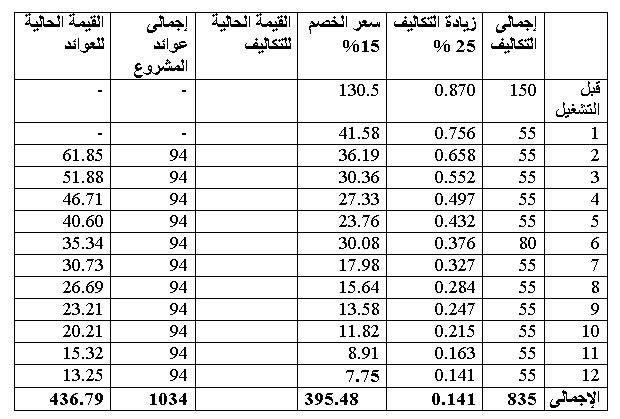

فى حالة تأخر التنفيذ العام . أى بدلا من أن ينتج المشروع فى السنة الأولى بعد التنفيذ تأخر الإنتاج إلى السنة الثانية وبذلك لا يكون هناك عوائد للمشروع فى السنة الأولى ويبدأ حساب عوائد المشروع من السنة الثانية . ويوضح الجدول ( 4 ) انخفاض صافى القيمة الحالية وأصبحت سالبة ( - 29.69 ألف جنية) . كما انخفضت نسبة المنافع إلى التكاليف إلى 0.9 وانخفض معدل العائد الداخلي للمشروع إلى 9 % . أى أصبح المشروع غير مجدى اقتصاديا ، مما يوضح شدة حساسية المشروع لتأخر التنفيذ.

فى حالة انخفاض سعر بيع الوحدة أو الإنتاج 10 % يوضح جدول ( 5 ) انخفاض صافى القيمة الحالية إلى 15.43 ألف جنية . و انخفاض نسبة المنافع إلى التكاليف إلى 1.03 وانخفاض معدل العائد الداخلي للمشروع إلى 17 % أى مازال المشروع مجدى اقتصاديا مما يوضح قدرة المشروع على تحمل انخفاض الأسعار أو الناتج.

جدول(3 ) تحليل الحساسية فى حالة تجاوز المشروع للتكاليف 20 %

- صافى القيمة الحالية عند سعر خصم 15 % = 436.85 - 474.59 = - 37.74 ألف جنية

- نسبة المنافع إلى التكاليف عند سعر خصم 15 % = 436.85 / 474.59 = 0.92

- معدل العائد الداخلى = 7 %

جدول ( 4 ) تحليل حساسية المشروع فى حالة تأخر التنفيذ سنة ( بدلا من أن تنتج فى السنة الأولى بعد التنفيذ ينتج فى السنة الثانية )

- صافى القيمة الحالية عند سعر خصم 15 % = 356.79 - 395.48 = - 29.69 ألف جنية

- نسبة المنافع إلى التكاليف عند سعر خصم 15 % =356079 / 395.48 = 0.9

- معدل العائد الداخلى = 9 %

جدول( 5 ) تحليل الحساسية فى حالة انخفاض الأسعار أو الإنتاج 10 % تؤدى إلى انخفاض العوائد 10 %

- صافى القيمة الحالية عند سعر خصم 15 % = 410.91 - 395.48 = - 15.43 ألف جنية

- نسبة المنافع إلى التكاليف عند سعر خصم 15 % = 410.91 / 395.48 = 1.03

- معدل العائد الداخلى = 17 %