إن إحدى الأدوات المهمة، والبسيطة نسبياً، لإظهار التكلفة، الحجم، تحليل الربح والمعروفة بتحليل هامش المساهمة. إن تحليل هامش المساهمة الخاص بعملك هو ببساطة هامش نسبة مبيعات كل دولار (أو عملة محلية) متبقي بعد خصم التكاليف المتغيرة. حين تعرف قيمة هامش المساهمة، بإمكانك إتخاذ قرارات أفضل حول إضافة أو حذف خطوط إنتاج، حول كيفية تسعير المنتج أو الخدمة التي تقدمها، وحول كيفية تنظيم أي مهمات مبيعات أو مكافآت.

كيف تقدر هامش المساهمة الخاص بك؟ بإستخدام نوع خاص من بيان الدخل تم تهيأته ليجمع معاً التكاليف الثابتة والمتغيرة لعملك.

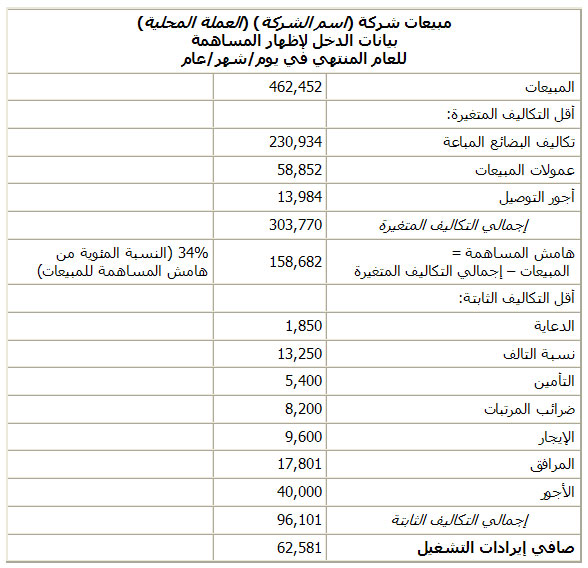

فيما يلي نموذج بيان الدخل لإظهار المساهمة:

بإمكانك على الفور ملاحظة أن هامش مساهمة الشركة لهذا العام كانت 34%. مما يعني أن لكل مبيعات (عملة محلية) بعد حذف التكاليف التي ارتبطت مباشرة بالمبيعات، هناك 0.34 متبقي للمساهمة تجاه دفع التكاليف المباشرة والربح.

يمكن إعداد بيان الدخل لإظهار المساهمة من أكثر من بيان دخل لعام واحد، إذا كنت تهتم بتتبع هامش المساهمة الخاص بك على مر الزمن. ولعل من المفيد أكثر، إمكانية إعدادهم لكل خط إنتاج أو خدمات تقوم بتقديمه.

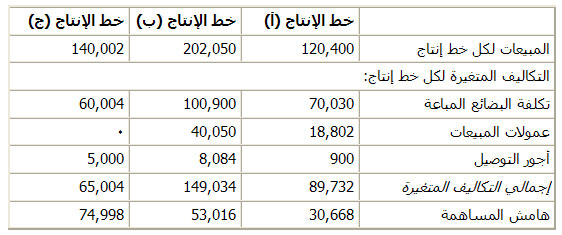

في هذه الحالة على سبيل المثال، تعرض بيان تفصيلي لخطوط الإنتاج الرئيسية لشركة ما:

على الرغم من أننا عرضنا فقط النصف الأعلى من بيان الدخل لإظهار المساهمة، فإنه يتضح على الفور أن خط الإنتاج (ج) هو الأكثر ربحاً للشركة، بالرغم من أن الشركة تحقق مبيعات أعلى من خط الإنتاج (ب). يبدو أن الشركة تُحسِن صنعاً بالتأكيد على خط الإنتاج (ج) في تشكيلة المنتجات. وبالإضافة إلى ذلك، يشير البيان إلى إمكانية أن أسعارالبيع لخطوط الإنتاج (أ) و (ب) منخفضة للغاية. تلك هي المعلومات التي لا يمكن أن ندركها من بيان الدخل المعتاد الذي يقدمه لك المحاسب بشكل دوري.