نشى صندوق التنمية المحلية كشخصية اعتبارية مستقلة في جهاز بناء وتنمية القرية المصرية بموجب القرار لجمهوريي رقم 310 لسنة 1978، وذلك بهدف إقراض المجالس القروية لزيادة النشاط الاقتصادي للقرية عن طريق التوسع في المشروعات الإنتاجية، وبدأ الصندوق في مزاولة نشاطه بصورة عملية اعتباراً من شهر نوفمبر 1979.

أهداف الصندوق:

يعد صندوق التنمية المحلية أحد آليات العمل الأساسية التي يعتمد عليها البرنامج القومي للتنمية الريفية المتكاملة لتدعيم التنمية الاقتصادية للقرية المصرية، والتي تمثل أحد المحاور الأربعة التي يرتكز عليها البرنامج وهى إحداث التنمية الاقتصادية والبشرية والعمرانية والمؤسسية.

ويحقق الصندوق التنمية الاقتصادية المحلية من خلال:

- التوسع في إقامة المشروعات الإنتاجية والخدمية المولدة للدخل.

- تنويع مصادر الدخل المحلى مع التركيز على تصنيع الريف والارتقاء بالتقنيات الإنتاجية والخدمية المستخدمة.

- زيادة فرص العمل المنتج المستقر.

- زيادة الدخل الحقيقي للمواطنين وإعادة توزيع الدخل فيما بينهم، ومن ثم رفع مستوى المعيشة بالريف المصري.

والصندوق في سبيله لتحقيق التنمية الاقتصادية يعمل على الآتي:

- تحفيز الأفراد والمنظمات غير الحكومية على تجميع وتنمية مدخراتهم لاستثمارها، بجانب قروض الصندوق في إقامة المشروعات الإنتاجية.

- تأكيد مفهوم المشاركة الشعبية في تنمية الاقتصاد الريفي من خلال شرط ضرورة موافقة لجنة برنامج شروق بالقرية على إقامة المشروعات التي يتولى الصندوق تمويلها. وذلك بجانب ضرورة مشاركة المقترضين في جزء من تكلفة تلك المشروعات.

- المساهمة في تحقيق البعد الاجتماعي للتنمية بالتخفيف من حدة البطالة بين الشباب والنساء بالريف، وذلك بما تتيحه تلك المشروعات من فرص للعمل.

فضلاً عن الدورات التدريبية التي يعقدها الصندوق للمستفيدين من تلك المشروعات لإكساب تلك العمالة مهارات فنية وإدارية.

ولتحقيق تلك الأهداف يقوم الصندوق بتقديم القروض الميسرة للعديد من الفئات لتمويل مشروعات مدرة للدخل والتى تحتاجها القرى من خلال الوحدات المحلية. وكذا إعداد دراسات الجدوى المالية والاقتصادية للمشروعات لضمان كفاءة استخدام وسداد أموال الصندوق.

السياسة الائتمانية للصندوق:

الملامح العامة لسياسة الصندوق:

أولاً: مجالات الإقراض:

يقرض الصندوق مختلف مشروعات التنمية الاقتصادية الريفية وعلى الأخص:

- المشروعات الإنتاجية: مثل الإنتاج الزراعى (نباتى وحيوانى)، التصنيع الزراعى، الصناعات البيئية، الصناعات الحرفية ، وغيرها من المشروعات الإنتاجية.

- المشروعات التسويقية: مثل أنشطة التجميع، الفرز، التجهيز، التعبئة، التخزين، النقل والتوزيع.

- المشروعات الخدمية ذات العائد المالى: مثل جمع المخلفات ومعالجتها، الأسواق العامة، الميكنة الزراعية، الإصلاح والصيانة، نقل الأفراد، محطات الوقود، خدمات الرى، عيادات طبية وبيطرية، مدارس خاصة، مكاتب بريد وتليفونات أهلية، البرمجيات والحاسب الآلى.

- مشروعات صغار المستثمرين: ممن لديهم مشروعات قائمة أو الراغبين فى إنشاء مشروعات جديد (ذات عائد مادى دورى سريع يغطى استثماراتها الجديدة فى مدة لا تتجاوز العامين ونصف بما فيها فترة السماح). وبقروض لا تزيد عن عشرة آلاف جنيه وذلك فى أوجه النشاط الاقتصادى التالية:

- الورش الحرفية المتنوعة كالنجارة والأثاث، وإصلاح الأحذية والمنتجات الجلدية وتصنيع الآلات الزراعية والبلاط وتربية دودة القز.

- المحال التجارية المختلفة كالبقالة، ومحال السلع الغذائية، والحدايد، والبويات والملابس.

- المطاعم والكافتيريات ومحال العصائر.

- المصانع المختلفة كالطوب الطفلى، وتعبئة، وتغليف المواد الغذائية، والمناديل الورقية، والبلاط والبويات.

- بعض الأنشطة المختلفة كاستديوهات التصوير، ومعامل الألبان، ومحال الزجاج والبراويز، والمطاحن،والفراكات، ومعامل التخليل، وتجديد سيارات الأجرة، والبضائع.

- المناحل، وماكينات الرى، والجرارات الزراعية.

ثانياً: المقترضون:

يمنح الصندوق قروضه من الوحدات المحلية إلى الفئات التالية:

- الأفراد الطبيعيون من الشباب وغيرهم.

- شركات الأفراد الذين يعملون أو يستفيدون مباشرة من المشروع الذى يتم تمويله.

- الجمعيات التعاونية الإنتاجية المسجلة والمشهرة قانوناً، والتى تقع تحت الإشراف المباشر لجهاز الصناعات الحرفية والتعاون الإنتاجى.

ثالثاً: حجم القروض:

- القروض لا تتجاوز قيمتها 80% من الاستثمارات المطلوبة للمشروع (المقترض يدبر النسبة الباقية ذاتياً). ولا يتضمن القرض شراء أراضى أو إقامة مبانى ..إلخ، ويقتصر فقط على قيمة المعدات والتجهيزات وتكاليف تشغيل دورة إنتاج كاملة.

- يعمل الصندوق على توسيع قاعدة المستفيدين من القروض وفقاً لما يلى:

- 25% من حجم الإقراض للقروض الأقل من 3000 جنيه.

- 25% من حجم الإقراض للقروض من 3000 إلى أقل من 5000 جنيه.

- 25% من حجم الإقراض للقروض من 5000 إلى أقل من 10000 جنيه.

- 25% من حجم الإقراض للقروض من 10000 لأكثر.

رابعاً: المدى الزمنى للقرض:

يركز الصندوق على منح نوعين من القروض.

- قروض قصيرة الأجل: تسدد خلال عامين.

- قروض متوسطة الأجل: تسدد خلال أربع سنوات.

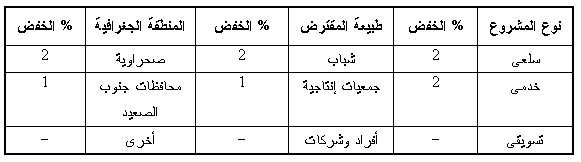

خامساً: تكلفة الإقراض:

تتمثل تكلفة الإقراض للصندوق فى المصروفات الإدارية والتى تقدر بنحو 80% من الأسعار السائدة فى سوق النقد والتى يعلنها البنك المركزى فى بداية شهر إبرام عقد القرض. كما يمنح الصندوق خصماً إضافياً على هذه التكلفة تتباين نسبته حسب نوع المشروع وطبيعة المقترض والمنطقة الجغرافية التى ينفذ بها المشروع وذلك على النحو التالى:

سادساً: فترة السماح:

يمنح المقترض فترة سماح قبل البدء فى سداد أقساط القرض بما يعادل مدة دورة إنتاج أو تشغيل كاملة طبقاً لنوعية المشروع.

سابعاً: مواعيد سداد القسط:

يسدد القرض على أقساط تتناسب مواعيدها مع مواعيد حصول المشروع على دخوله أو عوائده.

ثامناً: الضمانات التى يقدمها المقترض للوحدة المحلية:

يقبل الصندوق الحد الأدنى من الضمانات التى تكفل الحفاظ على المال العام طبقاً لما يلى:

- تعتبر موافقة لجنة شروق بالوحدة المحلية القروية شرطاً أساسياً للنظر فى الموافقة على طلب القرض وترفق الموافقة بطلب القرض.

- يحرر عقد للقرض فيما بين المقترض والوحدة المحلية القروية.

- تحرر سندات إذنية بقيمة أقساط القرض ومشتملاته (ويحل محل السندات الإذنية شيكات بنكية إذا توافرت لدى المقترض).

- يحرر عقد إعارة استعمال للموجودات المالية من القرض بين المقترض والوحدة المحلية.

- يحرر عقد إعارة استعمال بين المقترض والوحدة المحلية بالمشروعات التى بها مقومات مادية تصلح فى حد ذاتها كضمان.

- فى المشروعات التى لا يتوافر بها مقومات مادية كضمان يأخذ الضمان الأشكال التالية وفقاً لحجم القرض:

o أقل من 3 آلاف جنيه يكتفى بكفالة شخصية تضامنية.

o من 3 - 5 آلاف جنيه يطلب كفالة شخصية تضامنية، مع إثبات المقدرة المالية للضامن.

o أكثر من خمسة آلاف جنيه يتطلب صرف القرض ضمان قانونى واحد إضافى (رهن أرض أو عقار أو محل أو بضائع...).

تاسعاً: معايير قبول تمويل المشروع:

يقوم الصندوق بإعداد دراسة جدوى المشروعات ويتحمل مصروفات إجراء هذه الدراسة.

أ- الاعتبارات الاقتصادية لقبول إقراض المشروعات:

- أن تغطى عوائد المشروع أقساط القرض بعد سداد كافة تكاليف التشغيل.

- أن تتيح فرص عمل أكثر خاصة للشباب والمرأة.

- الأقل فى التكلفة الاستثمارية لفرص العمل الواحدة.

- يتيح فرصاً للتكامل مع مشروعات تنموية أخرى على النطاق المحلى.

- الأقصر فى فترة استرداد القرض.

- الأكثر محافظة على البيئة.

ب- أهم التطورات التى شهدتها عملية الإقراض:

مرت سياسة الصندوق بالعديد من مراحل التطوير والتحديث خلال السنوات الأخيرة للتيسير على المقترضين وتبسيط الإجراءات وسرعة إنجاز العمل. ويمكن حصر هذه التطورات فيما يلى:

1- الضمانات:

- تمنح القروض التى لا تزيد عن 1000 جنيه بضمان إقرار من لجنة شروق بالقرية معتمداً من الوحدة المحلية بحسن سمعة المتقدم للقرض وحاجته إليه، وجديته فى تنفيذ المشروع.

- تمنح القروض التى تزيد عن 3000 جنيه بضمان كامل جماعى على كل من المقترض والضامنين بعد موافقة لجنة شروق بالقرية اعتماد الوحدة المحلية.

- تبسيط الضمانات بالنسبة للمشروعات التى تتجاوز 3000 جنيه بما يتلاءم مع ظروف وإمكانيات كل مقترض، وطبقاً لنوع وطبيعة المشروع والمنطقة الجغرافية التى سينفذ فيها المشروع، مع التركيز على أن يكون الضمان الأساسى هو موجودات المشروع كلما كان ذلك ممكناً.

2- المساهمة النقدية واستخدامات القروض وأجلها:

- خفضت قيمة المساهمة النقدية التى يودعها المتقدم لمشروع سيارات النقل الجديدة فى حساب الخدمات والتنمية بالوحدة المحلية نحو 25 % من قيمة السيارات بدلاً من 50%.

- تم قبول إقراض، تمويل المعدات و الآلات الثقيلة (حفار ـ لودر ...إلخ) المستعملة على أن يوافى الصندوق من قبل الوحدة المحلية بتقرير شامل عن حالة المعدة ومواصفاتها الفنية والتقييم الفنى لها.

- قبول إقراض مشروعات منافذ البيع والتسويق بالمراكز والمدن التى تقوم بتسويق وبيع منتجات القرى.

- التوسع فى القروض الصغيرة الحجم وتلك صغيرة ومتوسطة الأجل.

3- الإجراءات:

- يتم الاكتفاء بتوقيع استمارات القروض بالوحدة المحلية فقط وترسل مباشرة إلى المحافظة لمراجعتها وتوقيعها بإدارة التنمية ثم اعتمادها من سكرتير عام المحافظة، ويتولى مدير التنمية بالمحافظة إخطار المركز اختصاراً للوقت.

- يقوم مندوب من الصندوق بزيارات دورية منتظمة إلى إدارات التنمية بالقرى لاستلام طلبات القروض وتسليم العقود التى تمت الموافقة عليها ، والرد على كافة الاستفسارات الخاصة بالصندوق وإجراء مراجعة أولية لتلك الطلبات.

- تقرر بالنسبة للحالات القهرية أو الطارئة أو الحالات الإنسانية الموافقة على إعادة الجدولة للقروض بنفس سعر التكلفة السابق منحها عند طلب القرض.

- مد فترة السماح للمشروعات قبل تحصيل أقساط القروض ، بحيث يتم تسديد أولى الأقساط من العائد المتحقق من دورة الإنتاج الثانية وليست الأولى.

4- المقترضون:

- التحول من صندوق إقراض للجهات الحكومية (الوحدة المحلية) إلى صندوق إقراض للجمعيات والأفراد والشركات.

- إعطاء أولوية لصغار المستثمرين والتوسع فى منح القروض متناهية الصغر.

- تشجيع المرأة على الاقتراض لإدماجها فى تنمية القرية اقتصادياً.

5- المدى الزمنى للحصول على القرض:

أدخل الصندوق أسلوب جديداً فى آليات العمل ساعدت على تقصير الفترة الزمنية من تاريخ تقديم طلب القرض حتى تاريخ الحصول عليه إلى نحو 27 يوماً فقط.

ج - البعد التنموى لسياسة الصندوق:

- التوسع فى نشر الصناعات التكاملية بالريف المصرى.

- العمل على الحد من معدلات البطالة وما يترتب عليها من مشاكل.

- تدعيم التنمية بالقرية بتشجيع إقراض الجمعيات التعاونية الإنتاجية بتكلفة أقل، والعمل على تشجيع الشباب الذى يقوم بتنفيذ المشروعات صغيرة متكاملة أو متشابكة المصالح لتتجمع تحت مظلة جمعيات إنتاجية تساعدهم فى توفير مستلزمات الإنتاج والتقنية الفنية والمعلومات وفرص التسويق.

- تحقيق التنمية الإقليمية وما يترتب عليها من إحداث التوازن فيما بين الأقاليم وذلك بتخفيض تكلفة الإقراض للمشروعات التى تقام فى مناطق جنوب الصعيد والمناطق الصحراوية ومناطق الاستصلاح الجديدة.

- تشجيع صغار المستثمرين بالتوسع فى إقراضهم والتعامل معهم من خلال شروط إقراض ميسرة.

- تشجيع الفئات الخاصة بالمجتمع الريفى كالشباب بإقراضهم بتكلفة إقراض مميزة وإعطاء أولوية فى القروض الصغيرة للمرأة الريفية ، مع منحها فترة سماح مضاعفة تشجيعاً لمشاركتها فى المشروعات الإنتاجية بالقرية، هذا بجانب مساندة أصحاب المشروعات من ذوى الحالات الطارئة والإنسانية.

- المحافظة على البيئة بإعطاء أولوية فى الإقراض للمشروعات التى تعمل فى هذا المجال.

- التوسع فى منح القروض متناهية الصغر لإقامة منافذ الصحف ، والكتب ، والمجلات التى تعكس اهتمام الصندوق بالبعد الثقافى والتنمية البشرية بالقرية المصرية.

- إدخال صناعة وخدمات المعلومات والبرمجيات والحاسب الآلى للقرية، والتوسع فى إقراض الحاسبات الآلية للشباب بشروط ميسرة، بهدف تطوير القرية تكنولوجياً.

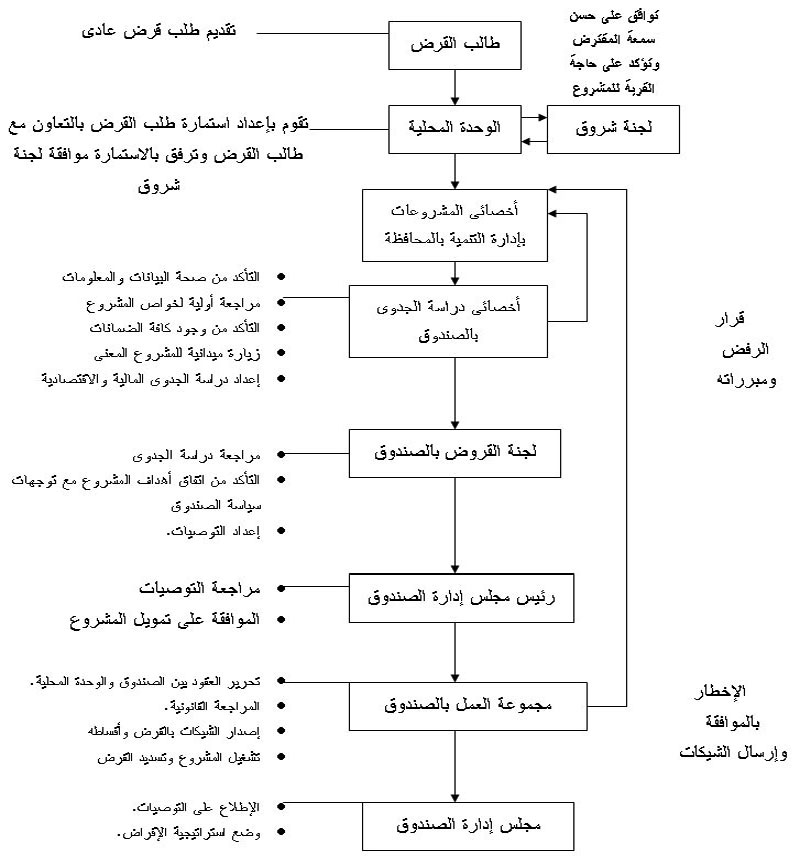

د ـ إجراءات الحصول على القرض:

قسمت إجراءات الإقراض إلى ثلاث مراحل:

- إجراءات طلب الحصول على قرض المشروع وتتم على المستوى المحلى.

- إجراءات فحص الطلب والموافقة على الإقراض من خلال إدارة الصندوق.

- متابعة التنفيذ والسداد والتشغيل المكتبية والميدانية وتتم بالتعاون فيما بين إدارة الصندوق والمسئولين بالوحدة المحلية.

6- التوزيع الجغرافى لنشاط الصندوق:

يغطى نشاط الصندوق جميع محافظات الجمهورية باستثناء شمال وجنوب سيناء، والبحر الأحمر، وبورسعيد خلال السنوات السابقة، وغالباً ما يرجع ذلك إلى عدم وفائها لسداد الأقساط المستحقة عن القروض السابق إتاحتها فى مواعيدها المحددة، ولكن تم الاستفادة من أنشطة الصندوق فى معظم الوحدات المحلية بهذه المحافظات كنتيجة إلى المساندة الإعلامية الجيدة من الصندوق لتعريف مواطنى هذه المحافظات بأنشطته المتعددة من خلال الندوات والأنشطة التدريبية والكتيبات التى يصدرها الصندوق بصفة دورية.

إجراءات الحصول على القرض:

بيانات خاصة بالمشروع

(تملأ بمعرفة أخصائى المشروعات بالوحدة بالتعاون مع المنتفع)

ثانياً: الهيكل التمويلى للمشروع:

- مساهمة عينية: ........................................ جنيه.

- مشاركة نقدية: ......................................... جنيه.

- قرض الصندوق : ........................................جنيه.

- جملة رأس المـــال :...................................جنية.

ثالثاً: الفترة اللازمة للتنفيذ: ........................ شهر.

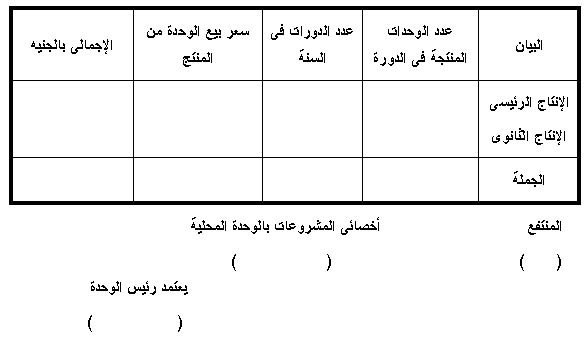

رابعاً: تكاليف التشغيل السنوية (سنة نمطية):

العمالة:

خامساً: الإهلاكات والاستهلاك:

سادساً: الإيرادات المتوقعة (سنة نمطية)

الضمانات:

التى سوف تحصل عليها الوحدة المحلية لضمان وفاء التزام المستفيد بسداد قيمة القرض وتكاليفه (يرفق خطاب بذلك).

موافقة لجنة شروق بالقرية.

شعار الجمهورية بالمحافظة:

مشروع تنمية مهارات صغار المستثمرين

"استمارة طلب قرض"

- المشروع ...........................................

- بالوحدة المحلية لقرية ...............................

- مركز .................محافظة ..................

- اسم طالب القرض ...............................

هـــام:

استمارة طلب القرض ودراسة الجدوى وكافة إجراءات الحصول على القرض مجانية وغير خاضعة لأى رسوم أو دمغات أو خلافه تحت أى مسمى من المسميات.

بيانات تملاً بمعرفة طالب القرض

- الاســـــم : ................................................

- تاريخ الميلاد : ...............................................

- العمل بالبطاقة :................. العمل الحالى: ................

- محل الإقامة بالبطاقة : ............الإقامة الحالية: ...............

- المؤهل إن وجد : .............. سنة التخرج .................

- عنوان النشاط : .............................................

- × الموقع (ملك / إيجار) ـ حالته ......... مساحته ........

- × المرافق (كهرباء، مياه، صرف) ـ نوع المشروع (جديد / استكمال/ تطوير)

×× الغرض من القرض:

- ..........................................

- ..........................................

- الطاقة الإنتاجية الحالية ............ الطاقة بعد القرض .........

- عدد العمال الحالى .......... عدد العمال بعد القرض ........

- كيفية التسويق الحالى ......... التسويق بعد القرض .......

- قيمة القرض المطلوب:....... جنيه ـ قيمة المساهمة ..... جنيه

× الضمانات: شيكات.

- ............................................

- ...........................................

- اسم مقدم الطلب/ ................ اعتماد رئيس الوحدة المحلية

- التوقيع ..............................

بيانات تملأ بمعرفة الوحدة المحلية والمنتفع

هل سيتم شراء عدد أو آلات جديدة من قيمة القرض؟ ما هى؟ وما قيمتها؟

- .........................................

- ..........................................

ما هى الخامات المستخدمة حالياً؟

- ...........................................

- ...........................................

ما هى الخامات المطلوبة إضافتها بعد استخدام القرض؟

- ..............................................

- ..............................................

×× التكاليف الاستثمارية:

×× الإيرادات:

رأى لجنة التنمية بالوحدة المحلية:

×× يرفق بالاستمارة:

- كشف تجميعى موضع به أسماء المنتفعين والمشروعات معد لمعرفة إدارة التنمية بالمحافظة ويختم بخاتم الجمهورية.

- صورة من كافة المستندات ومنها: البطاقة الشخصية / العائلية ـ الرخصة (إن وجدت)

- مع ختم جميع صفات الاستمارة بشعار الجمهورية الخاص بالوحدة المحلية.

المصدر:

كتاب الدليل الإرشادي للمشروعات الصغيرة ومتناهية الصغر والتسويق الفعال (صادر عن المركز القومي للبحوث- مركز التدريب وتنمية القدرات).

إعــداد:

د. عقيلة عـز الدين محمد طه/ رئيس وحدة اقتصاديات البحوث التنموية والملكية الفكرية، وأستاذ باحث مساعد بالمركز القومي للبحوث، ومنسق مجال الإدارة الحديثة للمشروعات الصغيرة والتسويق الفعال بالمشروع القومي لتأهيل شباب الخريجين.

شارك في إعـداد المادة العلمية للكتاب:

الأستاذ الدكتور/ عاطف جابر طه.

الأستاذ الدكتور/ محمود علاء عبد العزيز.